Compreender a Dupla Materialidade em ESG

A dupla materialidade é um conceito fundamental nos relatórios de ESG modernos que ajuda as organizações a identificar e priorizar as questões de sustentabilidade que mais importam para o seu negócio e para as partes interessadas. Ao contrário das avaliações de materialidade tradicionais que se focam apenas nos impactos financeiros, a dupla materialidade adota uma abordagem abrangente, considerando tanto como as questões de sustentabilidade afetam a empresa como a forma como a empresa afeta o mundo.

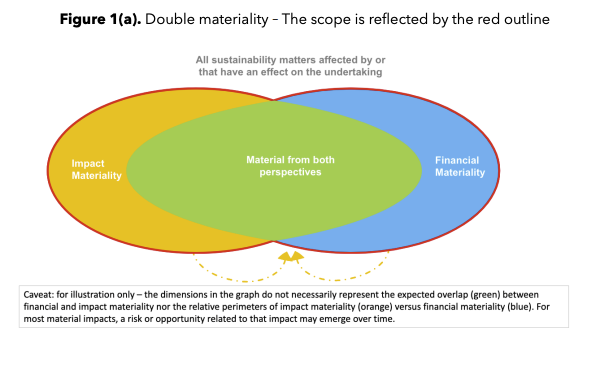

O que é a Dupla Materialidade?

A dupla materialidade exige que as organizações avaliem as questões de sustentabilidade de duas perspetivas complementares:

- Materialidade Financeira (de Dentro para Fora): Como as questões de sustentabilidade afetam o desempenho financeiro, a posição e as perspetivas da organização

- Materialidade de Impacto (de Fora para Dentro): Como as atividades da organização impactam as pessoas e o ambiente

Esta abordagem dupla garante que as empresas abordam não só os riscos e oportunidades de sustentabilidade críticos para o negócio, mas também as suas responsabilidades mais amplas para com a sociedade e o ambiente.

A dupla materialidade reflete o reconhecimento crescente de que o sucesso empresarial e o bem-estar social estão interligados. As empresas que ignoram os seus impactos mais amplos podem enfrentar riscos de negócio a longo prazo, enquanto as que abordam ambas as perspetivas descobrem frequentemente novas oportunidades para a criação de valor.

Materialidade Financeira

A materialidade financeira foca-se em como as questões de sustentabilidade podem influenciar o desempenho financeiro de uma empresa, tanto positiva como negativamente. Esta perspetiva examina o caso de negócio para a ação de sustentabilidade.

Características da Materialidade Financeira

- Impacto nas Receitas: Como as questões de sustentabilidade afetam as vendas, a quota de mercado e o poder de fixação de preços

- Implicações de Custos: Custos diretos e indiretos decorrentes de questões de sustentabilidade

- Gestão de Risco: Riscos financeiros que podem afetar materialmente as operações de negócio

- Requisitos de Investimento: Capital necessário para abordar os desafios ou oportunidades de sustentabilidade

- Conformidade Regulatória: Implicações financeiras das regulamentações atuais e previstas

Exemplos de Materialidade Financeira

Alterações Climáticas

- Riscos Físicos: Eventos climáticos extremos que perturbam as operações e as cadeias de fornecimento

- Riscos de Transição: Preços do carbono, ativos irrecuperáveis e mudanças nas preferências dos consumidores

- Oportunidades: Poupanças na eficiência energética, prémios para produtos verdes, acesso a financiamento sustentável

Questões Sociais

- Retenção de Talentos: Impactos da cultura do local de trabalho nos custos de recrutamento e retenção

- Lealdade do Cliente: Práticas sociais que afetam o valor da marca e as relações com os clientes

- Eficiência Operacional: Envolvimento dos funcionários que impulsiona a produtividade e a inovação

Fatores de Governança

- Multas Regulatórias: Custos de não conformidade e responsabilidades legais

- Confiança dos Investidores: Qualidade da governação corporativa que afeta o custo do capital

- Risco Operacional: Má governação que leva a perturbações no negócio

Avaliar a Materialidade Financeira

-

Análise Quantitativa:

- Calcular os impactos financeiros potenciais usando cenários e modelação

- Avaliar a probabilidade e a magnitude dos riscos e oportunidades

- Considerar os prazos: curto prazo (1-3 anos), médio prazo (3-10 anos), longo prazo (10+ anos)

-

Avaliação Qualitativa:

- Avaliar a importância estratégica para o modelo de negócio

- Considerar as expectativas das partes interessadas e a dinâmica do mercado

- Rever as tendências regulatórias e o cenário competitivo

Uma empresa de manufatura identifica a escassez de água como financeiramente material porque:

- Custos Diretos: Aumento dos preços da água em regiões afetadas pela seca (+15% anualmente)

- Risco Operacional: Potenciais paragens de produção durante secas severas

- Risco Regulatório: Novas restrições ao uso da água que afetam as licenças

- Oportunidade: Investimentos em eficiência hídrica que reduzem os custos em 20% ao longo de 5 anos

Materialidade de Impacto

A materialidade de impacto avalia como as atividades, produtos, serviços e relações de negócio de uma organização afetam as pessoas e o ambiente. Esta perspetiva foca-se na contribuição da organização para o desenvolvimento sustentável.

Características da Materialidade de Impacto

- Impactos Ambientais: Efeitos no clima, biodiversidade, poluição e esgotamento de recursos

- Impactos Sociais: Efeitos nos direitos humanos, condições de trabalho, desenvolvimento comunitário e saúde

- Considerações da Cadeia de Valor: Impactos ao longo de toda a cadeia de valor, não apenas nas operações diretas

- Impactos Positivos e Negativos: Tanto os efeitos benéficos como os prejudiciais para a sociedade e o ambiente

- Impactos Reais e Potenciais: Impactos atuais e os que podem ocorrer no futuro

Dimensões da Avaliação de Impacto

Escala do Impacto

A severidade ou intensidade do impacto nas pessoas ou no ambiente.

- Alta Escala: Dano ou benefício significativo que afeta as necessidades humanas essenciais ou sistemas ambientais críticos

- Média Escala: Efeitos moderados que são notáveis, mas não críticos

- Baixa Escala: Efeitos menores com consequências limitadas

Âmbito do Impacto

A extensão ou alcance do impacto - quantas pessoas ou que parte do ambiente é afetada.

- Generalizado: Afeta grandes populações, comunidades ou ecossistemas

- Limitado: Afeta grupos específicos ou áreas localizadas

- Individual: Afeta indivíduos específicos ou pequenas áreas ambientais

Irremediabilidade

Quão difícil é restaurar a situação ao seu estado anterior.

- Irreversível: Impactos permanentes que não podem ser desfeitos (ex: extinção de espécies, alterações climáticas)

- Difícil de Remediar: Impactos que requerem tempo e recursos significativos para serem abordados

- Remediável: Impactos que podem ser corrigidos ou compensados com relativa facilidade

Exemplos de Materialidade de Impacto

Impactos Ambientais

- Alterações Climáticas: Emissões de gases de efeito de estufa que contribuem para o aquecimento global

- Perda de Biodiversidade: Operações que afetam espécies em perigo ou habitats críticos

- Poluição da Água: Descargas que afetam a qualidade da água nas comunidades locais

- Esgotamento de Recursos: Uso insustentável de matérias-primas

Impactos Sociais

- Direitos Humanos: Práticas laborais nas cadeias de fornecimento que afetam a segurança e a dignidade dos trabalhadores

- Desenvolvimento Comunitário: Operações que afetam as oportunidades económicas locais e a coesão social

- Saúde e Segurança: Produtos ou operações que afetam a saúde pública

- Educação e Competências: Desenvolvimento da força de trabalho que contribui para a mobilidade social

Avaliar a Materialidade de Impacto

-

Identificação de Impacto:

- Mapear todos os impactos potenciais ao longo da cadeia de valor

- Envolver as partes interessadas afetadas para compreender as suas perspetivas

- Considerar tanto os impactos diretos como os indiretos

-

Avaliação de Impacto:

- Avaliar a escala, o âmbito e a irremediabilidade de cada impacto

- Considerar os efeitos cumulativos e interligados

- Avaliar tanto os impactos atuais como os potenciais futuros

-

Envolvimento das Partes Interessadas:

- Consultar comunidades, ONGs, funcionários e outras partes afetadas

- Compreender as diferentes perspetivas sobre a importância do impacto

- Validar as avaliações de impacto com especialistas externos

Uma empresa têxtil identifica a segurança dos trabalhadores nos fornecedores como material de impacto porque:

- Escala: Acidentes de trabalho podem causar ferimentos graves ou morte

- Âmbito: Afeta milhares de trabalhadores em várias instalações de fornecedores

- Irremediabilidade: Os impactos na saúde decorrentes de acidentes de trabalho podem ser permanentes

- Preocupação das Partes Interessadas: Alta prioridade para trabalhadores, ONGs e comunidades

A Interseção da Materialidade Financeira e de Impacto

Muitas questões de sustentabilidade são materiais tanto da perspetiva financeira como da de impacto, criando casos de negócio poderosos para a ação:

Tópicos Sinergéticos

As questões que pontuam alto tanto na materialidade financeira como na de impacto representam frequentemente as prioridades de sustentabilidade mais críticas:

- Alterações Climáticas: Altos riscos financeiros e impacto ambiental significativo

- Práticas Laborais na Cadeia de Fornecimento: Riscos reputacionais e operacionais, além de impactos nos direitos humanos

- Segurança do Produto: Responsabilidades legais e impactos na saúde do consumidor

- Gestão da Água: Riscos operacionais e impactos ambientais/comunitários

Tópicos de Materialidade Única

Algumas questões podem ser materiais apenas de uma perspetiva:

- Apenas Financeira: Alterações regulatórias específicas do mercado com impacto mais amplo limitado

- Apenas de Impacto: Questões da comunidade local com implicações financeiras mínimas para a empresa

Mesmo os tópicos que parecem ser de materialidade única devem ser reavaliados regularmente, pois as mudanças nas expectativas das partes interessadas e nos ambientes regulatórios podem alterar o seu estatuto de materialidade ao longo do tempo.

Contexto Regulatório e Normas

CSRD da União Europeia

A Diretiva de Relatórios de Sustentabilidade Corporativa exige a avaliação da dupla materialidade para:

- Grandes empresas (mais de 500 funcionários)

- PMEs cotadas (a partir de 2026)

- Empresas não pertencentes à UE com operações significativas na UE

Normas Globais de Relatórios

- GRI: Enfatiza a materialidade de impacto com o envolvimento das partes interessadas

- SASB: Foca-se nos fatores de sustentabilidade financeiramente materiais

- TCFD: Aborda os riscos e oportunidades financeiras relacionadas com o clima

- TNFD: Estende a abordagem do TCFD às dependências e impactos relacionados com a natureza

Benefícios da Avaliação da Dupla Materialidade

- Gestão de Risco Abrangente: Identifica tanto os riscos de negócio como os impactos sociais

- Foco Estratégico: Prioriza os esforços de sustentabilidade nas questões mais críticas

- Confiança das Partes Interessadas: Demonstra o compromisso com responsabilidades mais amplas

- Conformidade Regulatória: Cumpre os requisitos de relatórios em evolução

- Oportunidades de Inovação: Revela novos modelos de negócio e oportunidades de mercado

- Criação de Valor a Longo Prazo: Alinha o sucesso do negócio com os benefícios sociais

- Excesso de Complexidade: Não deixe que o perfeito seja inimigo do bom - comece com as questões chave e refine ao longo do tempo

- Fadiga das Partes Interessadas: Equilibre a consulta abrangente com processos eficientes

- Avaliação Estática: A materialidade muda ao longo do tempo - atualize regularmente a sua avaliação

- Viés Interno: Garanta que as perspetivas externas equilibram os pontos de vista internos

A avaliação da dupla materialidade não é apenas um exercício de conformidade - é uma ferramenta estratégica que ajuda as organizações a compreender o seu papel na transição mais ampla para a sustentabilidade, ao mesmo tempo que identifica oportunidades e riscos de negócio materiais.